十月投资市场分析及展望

月度市场观点:

10月,A股市场在国庆节后的前两天延续了节前的火热态势,指数短暂冲高后逐步回落,市场情绪回归理性,各指数产生一定分化,中小盘领涨,中证1000指数收涨7.14%,中证2000指数收涨9.73%;而大盘指数遇阻回落,沪深300指数收跌3.16%,中证800指数收跌1.67%,A500指数收跌1.50%。

国内方面,经济基本面仍处于恢复中,自9月底以来,金融三部委、政治局、发改委、财政部发布积极的政策表态,力度较大,10月国内LPR下调25BP,是今年以来LPR第三次下降,也是降幅最大的一次。政策面的措施大幅提振市场信心,情绪面和资金面同时反转,10月份成交额超36万亿元,接近历史新高,月末市场情绪有所回落,但日均成交额仍处于高位,做多情绪尚浓。海外方面,美国经济数据坚韧,但美国就业数据仍有波折,预期美联储年内继续降息2次,每次25bp的可能性依旧较大。

投资策略层面,本轮市场反弹源自极值反转,在估值面、情绪面和资金面经历3年半的下跌而进入极低区域,政策面积极表态后,给予市场较强的改善预期,从而点燃本轮反弹行情。经历前期急速上涨后,市场从过热态势逐步回归正常的状态,有利于市场更长远、稳健的发展。因本轮上涨过于剧烈,从技术上看,市场指数短期存在休整稳固的需求,可能会需要通过一定程度的下探完成修复,或者通过拉长盘整时间的方式,以时间换空间。即使是短期调整,也不改变本轮长期向好态势。因基本面尚未完全反转,未来流动性整体将维持宽裕状态以促进经济修复,充裕的流动性对市场估值底形成支撑。展望未来,指数的涨幅取决于基本面的真实改善程度,而当前国内基本面仍处于修复过程中,基于经济改善的定价空间还没有完全得到挖掘和释放,这也是后续市场增长潜力之处。

一

市场分析

10月,国内权益市场涨跌不一,小盘、成长表现较好。截至10月末,Wind全A指数的PE估值处于近10年的49.57%分位。资金面及市场情绪面改善,交易活跃度比上月明显提升。技术面看,MACD技术指标继续上行。国内经济数据喜忧参半,政策上继续积极表态。海外方面,美欧经济数据修复,但美国就业数据仍有波折,预期美联储年内继续降息2次,每次25bp的可能性依旧较大。

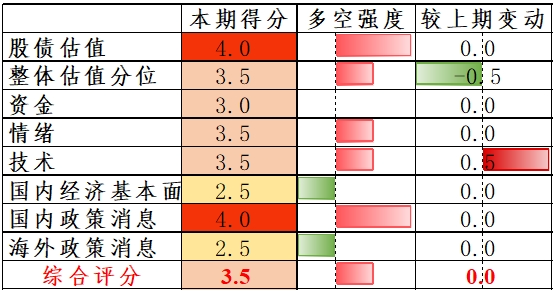

图1:八要素分值表

注:1)分值由高到低分别表示为:5=多;4=偏多;3=中性;2=偏空;1=空;

2)多空强度:数据条向右、颜色为红色表明看多,右偏越多越看好;数据条向左、颜色为绿色表明看空,左偏越多表明越不看好。

数据来源:广州银行资产管理部

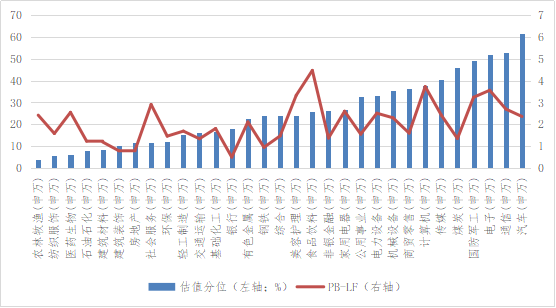

(一)估值方面:10月末,Wind全A指数PE报18.21,估值分位已处于近10年的中位数附近。股债性价比方面,截至10月末,10年期国债收益率/Wind全A指数(剔除金融、石化)报0.64,仍处于历史极低水平,反映当前权益资产仍具有一定配置性价比;整体估值方面,Wind全A指数PE估值位于近10年49.57%分位,PB估值位于近10年13.92%分位;行业估值方面,31个申万一级行业中17个行业PE估值处于近10年50%分位以下。以PE估值看,房地产、非银金融、计算机相对被高估,其估值分位分别处于近10年的100%、87.08%和78.4%分位水平,靠后的公用事业、食品饮料和社会服务行业则处于较低的估值分位,分别位于近10年的2.69%、3.31%和3.66%分位水平。以PB估值看,汽车、通信和电子行业处于较高的估值分位,分别为近10年的61.42%、53.09%和52.14%分位水平;靠后的农林牧渔、纺织服饰和医药生物行业分别位于近10年的3.91%、5.91%和6.38%分位水平。综上研判,股债估值方面整体判断偏多,给予4分,与上月持平;整体估值判断中性偏多,给予3.5分,较上月降低0.5分。

图2:10年期国债收益/Wind全A指数EP(剔除金融、石化)

数据来源:Wind资讯、广州银行资产管理部

注:以上绿色横线表征权益资产配置性价比处于历史低位;以上紫色横线表征权益资产配置性价比处于历史高位。

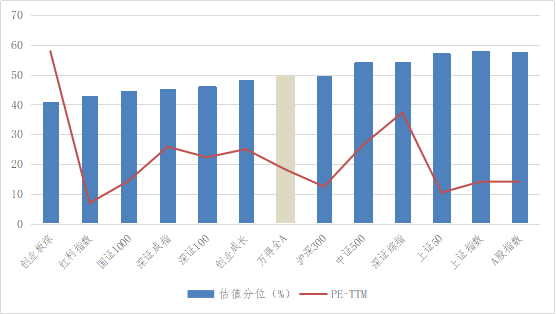

图3:主要指数PE估值及其近10年估值分位数

数据来源:Wind资讯、广州银行资产管理部

图4:申万一级行业PE估值及其近10年PE估值分位数

数据来源:Wind资讯、广州银行资产管理部

图5:申万一级行业PB估值及其近10年PB估值分位数

数据来源:Wind资讯、广州银行资产管理部

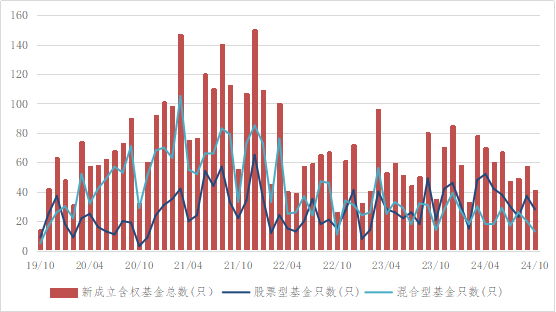

(二)资金方面:10月份,公募基金新发同比和环比较上月均转弱,含权公募基金发行同比稍转好。以基金成立日口径统计的新发基金为55只,较上月减少31只,较去年同期减少9只,新发份额333.37亿份,较上月减少537.57亿份。其中股票型基金新发28只,较上月减少9只,新发份额151.67亿份,较上月减少99.83亿份;混合型基金新发13只,较上月减少7只,新发份额23.63亿份,较上月减少1.41亿份。综上,10月公募基金发行较弱,但含权基金发行同比稍转好,整体判断中性,给予3分,与上期持平。

图6:近5年月度基金发行数量

数据来源:Wind资讯、广州银行资产管理部

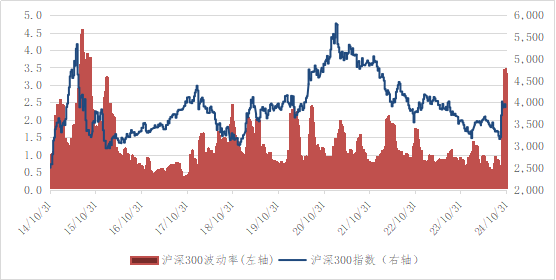

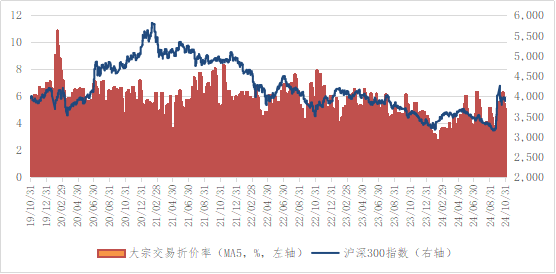

(三)市场情绪方面:10月,市场情绪整体来看较上月转好。10月,两市日均成交额为19803.3亿元,较上月增加11870.87亿元;日均成交量为1643亿股,较上月增加786.31亿股;两市日均成交额与总市值比为2.34%,较上月末提高1.4个百分点;沪深300指数波动率报3.32,较上月末提高0.84;5日移动平均的腾落指数为17.44%,较上月末降低70.62个百分点;5日移动平均的大宗交易折价率报5.10%,较上月末降低0.52个百分点。综上,10月市场情绪保持高涨,两市成交额、成交量和市场波动率皆有所提升,整体判断中性偏多,给予3.5分,与上月持平。

图7:近10年沪深300指数波动率及行情表现

数据来源:Wind资讯、广州银行资产管理部

图8:近5年大宗交易折价率走势

数据来源:Wind资讯、Choice、广州银行资产管理部

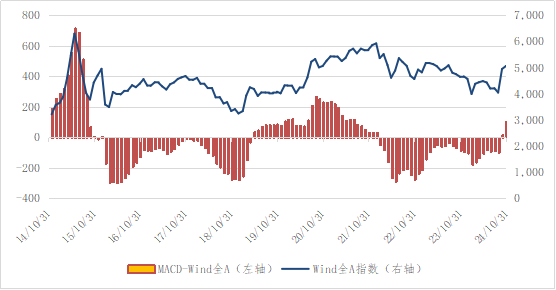

(四)技术方面:10月份,各指数的MACD指标继续大幅上行。沪深300指数MACD指标报123.95,较上月末上行36.51;Wind全A指数MACD指标报105.11,较上月末上行163.68;创业板指MACD指标报89.69,较上月末上行110.41。综上,MACD指标10月继续修复,技术方面整体判断中性偏多,给予3.5分,较上月提高0.5分。

图9:近10年月度MACD指标走势-Wind全A

数据来源:Wind资讯、广州银行资产管理部

(五)国内经济基本面:10月,制造业PMI为50.1%,比上月上升0.3个百分点;非制造业PMI为50.2%,比上月上升0.2个百分点;综合PMI产出指数为50.8%,比上月上升0.4个百分点。9月,规模以上工业增加值同比实际增长5.4%,比上月加快0.9个百分点;社会消费品零售总额同比增长3.2%,增速比上月加快1.1个百分点;全国城镇不包含在校生的16-24岁劳动力失业率为17.6%,不包含在校生的25-29岁劳动力失业率为6.7%,不包含在校生的30-59岁劳动力失业率为3.9%。1-9月份,全国规模以上工业企业实现利润总额52281.6亿元,比1-8月份增加5754.3亿元,但是受有效需求不足、工业品价格下降及今年8月份以来同期基数明显抬高等多重因素影响,同比下降3.5%;社会消费品零售总额同比增长3.3%;全国固定资产投资(不含农户)同比增长3.4%;货物贸易进出口同比增长5.3%,其中出口增长6.2%,进口增长4.1%。9月末,狭义货币M1余额62.82万亿元,同比下降7.4%;流通中货币M0余额12.18万亿元,同比增长11.5%;本外币贷款余额257.71万亿元,同比增长7.6%。综上,PMI水平小幅回升,表明我国企业生产经营活动总体扩张步伐有所加快。国内部分经济数据增速较上月略有提升,但整体仍维持偏弱态势,失业率维持较高水平,给予2.5分,与上月持平。

(六)国内政策及消息方面:10月LPR同步下调25bp,下调后1年期LPR为3.1%,5年期以上LPR为3.6%。10月8日,发改委在国新办新闻发布会中提出将在本月底提前下达2000亿元资金支持地方投资项目先行开工实施;扩大专项债用途,尽快出台合理扩大地方政府专项债券支持范围的措施,加快今年专项债(剩余2900亿元)在本月底发行完;延续政治局会议“把促消费和惠民生结合起来,促进中低收入群体增收”,以及“促进房地产市场止跌回稳”等表述;新增运用专项债券等支持盘活存量闲置土地,将加大对特定群体的支持力度,提高学生资助补助标准并扩大政策覆盖面等。10月12日财政部部长蓝佛安出席国新办发布会,提出下阶段加力支持地方化解政府债务风险,较大规模增加债务额度;发行特别国债,支持国有大型商业银行补充核心一级资本;叠加运用地方政府专项债券、专项资金、税收政策等工具支持房地产市场止跌回稳;加大对重点群体的支持保障力度。10月17日国新办举行新闻发布会,介绍促进房地产市场平稳健康发展有关情况,表示央行会同有关部门正在抓紧研究,允许政策性银行、商业银行向有条件的企业发放贷款,收购房企存量土地,央行提供必要的专项再贷款支持;预计到2024年底“白名单”项目贷款审批通过金额将翻倍,超过4万亿元。10月21日,财政部副部长、世行中国副理事廖岷表示,除货币政策外,中国还将加大财政政策逆周期调节力度,在化解地方政府债务、稳定房地产市场、提高重点群体收入、保障民生、推动设备更新和消费品以旧换新等方面实施一系列强有力措施,中国有信心实现全年5%左右的经济增长目标,并继续为全球经济增长注入动力。综上,自9月起高层在政策表态上更为积极,其政策态度和力度皆较超预期,表明当前提振经济的迫切性提升,政策转向确定性较高。综上,判断国内政策及消息面整体偏多,给予4分,与上月持平。

(七)海外政策及消息方面:美国10月标普全球制造业PMI初值47.8,预期47.5,9月终值47.3;服务业PMI初值55.3,预期55.0,9月终值55.2;综合PMI初值54.3,预期53.8,9月终值54.0。欧元区10月制造业PMI初值45.9,为5个月以来高位,预期45.3,9月终值45.0;服务业PMI初值51.2,预期51.5,9月终值51.4;综合PMI初值49.7,预期49.8,9月终值49.6。美国9月核心PCE物价指数年率录得2.7%,高于预期的2.6%,与前值持平,美国9月核心PCE物价指数月率录得0.3%,符合预期的0.3%,为今年4月以来最高水平,前值从0.1%上修至0.2%。美国10月季调后非农就业人口新增1.2万,为2020年12月以来最小增幅,预期增11.3万,前值由增25.4万修正为增22.3万。美国10月平均每小时工资同比增4%,预期增4%,前值增4%。美联储理事沃勒表示,美联储在降息方面应比九月份会议时更加谨慎,基本预期是在未来一年内逐步降低政策利率,目前的政策利率处于限制性水平,如果经济按预期发展,政策可以“稳健的步伐”调整至中性立场。美国商务部10月21日起启动变更情况审查(CCR),考虑部分撤销中国晶体硅光伏电池的反倾销税和反补贴税(AD/CVD),并邀请相关各方发表意见,所涉产品为某些小型、低瓦数、离网晶硅光伏(CSPV)电池。综上,美欧10月PMI显示经济持续修复,好于预期,10月非农就业受波音罢工和飓风扰动较大,但前值下修表明劳动力市场仍面临不确定性,预期年内继续降息2次,每次25bp的可能性依旧较大。美国大选在即,可能存在舆情方面的扰动。海外政策及消息面整体判断中性偏空,给予2.5分,与上月持平。

二

市场行情回顾

(一)全球大类资产表现

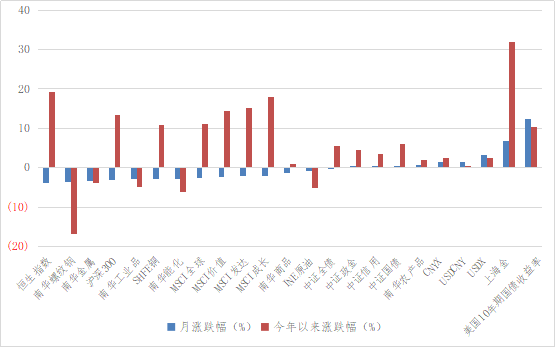

10月,美国10年期国债收益率大幅上行,截至10月末报4.28%,单月上行47个BP。股票市场方面,股指多数收跌,海外股指略占优,MSCI成长指数月跌幅2.03%,沪深300月跌幅3.16%,恒生指数月跌幅3.86%。大宗商品涨跌不一,上海金涨幅居前,月涨幅为6.68%;南华金属跌幅居前,月跌幅为3.4%。

图10:大类资产表现(单位:%)

数据来源:Wind资讯、广州银行资产管理部

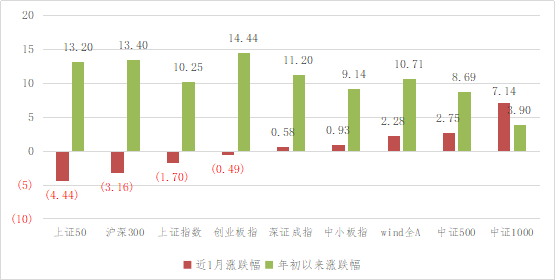

(二)A股指数表现

10月,A股指数涨跌互半,中证1000领涨。具体来看,中证1000月涨幅为7.14%;上证50领跌,月跌幅为4.44%。

图11:A股主要指数涨跌幅情况(单位:%)

数据来源:Wind资讯、广州银行资产管理部

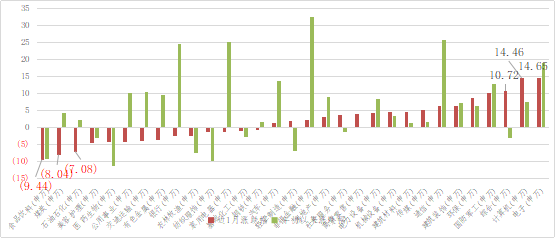

行业板块方面涨跌各半。具体来看,电子、计算机和综合行业涨幅居前,月涨幅分别为14.65%、14.46%和10.72%;食品饮料、煤炭和石油石化行业跌幅居前,月跌幅分别为9.44%、8.04%和7.08%。

图12:申万一级行业涨跌幅情况(单位:%)

数据来源:Wind资讯、广州银行资产管理部

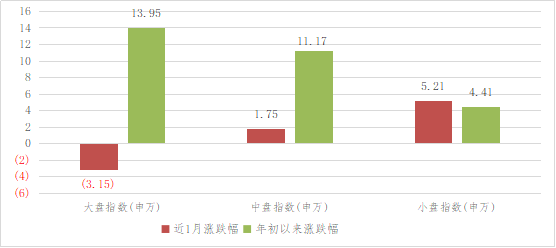

(三)风格指数表现

10月,中小盘表现明显优于大盘。具体看,大盘指数月跌幅为3.15%,中盘指数月涨幅为1.75%,小盘指数月涨幅为5.21%。

图13:风格指数涨跌幅情况(单位:%)

数据来源:Wind资讯、广州银行资产管理部

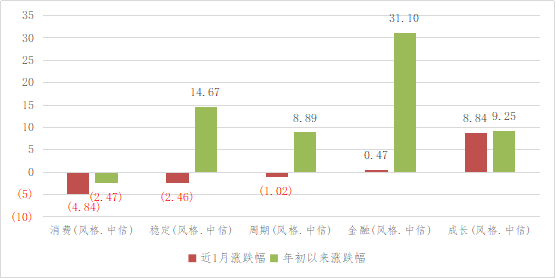

大类行业成长风格表现最好。具体来看,消费(风格.中信)下跌4.84%,稳定(风格.中信)下跌2.46%,周期(风格.中信)下跌1.02%,金融(风格.中信)上涨0.47%,成长(风格.中信)上涨8.84%。

图14:大类行业指数涨跌幅情况(单位:%)

数据来源:Wind资讯、广州银行资产管理部

(四)公募基金业绩跟踪

10月,基金指数表现不一。截至10月末,股票型基金指数报12120.37点,较上月末下跌1%;偏股混合型基金指数报9042.06点,较上月末下跌0.51%;平衡混合型基金指数报6368.03点,较上月末下跌1.88%;偏债混合型基金指数报4652.66点,较上月末下跌0.2%;债券型基金指数报2999.79点,较上月末上涨0.14%;QDII基金指数报1572.07点,较上月末下跌0.38%;FOF基金指数报1272.97点,较上月末上涨4.67%;另类投资基金指数报1614.18点,较上月末上涨2.84%;量化基金指数报1119.09点,较上月末上涨0.07%。

图15:各类公募基金指数涨跌幅

数据来源:Wind资讯、广州银行资产管理部

作者简介

曾业:毕业于中国科学院应用数学专业,理学硕士,逾12年权益研究及投资经验,曾在多家中大型券商担任投资主办、组合投资总监等职。现任职于广州银行总行资产管理部,主要负责大类资产配置、权益市场分析、基金投资研究工作。岭南金融研究院兼职研究员。

张赞:南开大学理学学士,南开大学金融硕士,现任职于广州银行总行资产管理部,主要负责权益市场分析、基金投资研究工作。岭南金融研究院兼职研究员。

肖立夫:南开大学经济学学士,复旦大学财务学硕士,现任职于广州银行总行资产管理部,主要负责权益市场分析、基金投资研究工作。岭南金融研究院兼职研究员。

何凝朴:四川大学工学学士,复旦大学保险硕士,现任职于广州银行总行资产管理部,主要负责权益市场分析、基金投资研究工作。